Notícias

Valor Econômico: Tiago Conde comenta decisão do Carf sobre créditos de PIS e Cofins

23 de fevereiro de 2017

Contribuinte obtém no Carf nova vitória sobre Cofins

Contribuinte obtém no Carf nova vitória sobre Cofins

Por Beatriz Olivon | De Brasília

A 3ª Turma da Câmara Superior do Conselho Administrativo de Recursos Fiscais (Carf) confirmou um entendimento importante para as empresas. Ao julgar processo da ArcelorMittal Brasil, o órgão reconheceu que despesas com frete para transporte de produtos acabados entre estabelecimentos de uma mesma empresa geram créditos de PIS e Cofins.

Em janeiro, a Câmara Superior analisou, pela primeira vez, o tema, contrariando precedentes de turmas e do Superior Tribunal de Justiça (STJ). A decisão, favorável à Carglass Automotive, foi por voto de qualidade – desempate pelo presidente da turma.

Porém, para advogados, o novo precedente é importante por consolidar o entendimento na Câmara Superior do órgão. No caso, os conselheiros cancelaram uma autuação referente a 2005 que chega a R$ 25 milhões, segundo fontes.

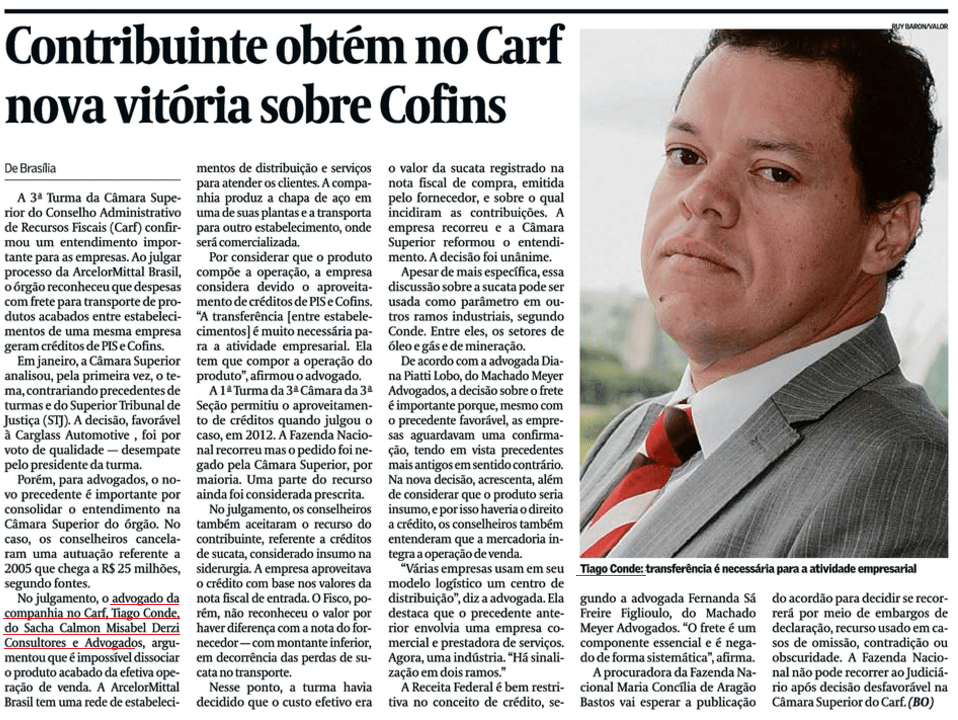

No julgamento, o advogado da companhia no Carf, Tiago Conde, do Sacha Calmon Misabel Derzi Consultores e Advogados, argumentou que é impossível dissociar o produto acabado da efetiva operação de venda. A ArcelorMittal Brasil tem uma rede de estabelecimentos de distribuição e serviços para atender os clientes. A companhia produz a chapa de aço em uma de suas plantas e a transporta para outro estabelecimento, onde será comercializada.

Por considerar que o produto compõe a operação, a empresa considera devido o aproveitamento de créditos de PIS e Cofins. “A transferência [entre estabelecimentos] é muito necessária para a atividade empresarial. Ela tem que compor a operação do produto”, afirmou o advogado.

A 1ª Turma da 3ª Câmara da 3ª Seção permitiu o aproveitamento de créditos quando julgou o caso, em 2012. A Fazenda Nacional recorreu mas o pedido foi negado pela Câmara Superior, por maioria. Uma parte do recurso ainda foi considerada prescrita.

No julgamento, os conselheiros também aceitaram o recurso do contribuinte, referente a créditos de sucata, considerado insumo na siderurgia. A empresa aproveitava o crédito com base nos valores da nota fiscal de entrada. O Fisco, porém, não reconheceu o valor por haver diferença com a nota do fornecedor – com montante inferior, em decorrência das perdas de sucata no transporte.

Nesse ponto, a turma havia decidido que o custo efetivo era o valor da sucata registrado na nota fiscal de compra, emitida pelo fornecedor, e sobre o qual incidiram as contribuições. A empresa recorreu e a Câmara Superior reformou o entendimento. A decisão foi unânime.

Apesar de mais específica, essa discussão sobre a sucata pode ser usada como parâmetro em outros ramos industriais, segundo Conde. Entre eles, os setores de óleo e gás e de mineração.

A procuradora da Fazenda Nacional Maria Concília de Aragão Bastos vai esperar a publicação do acordão para decidir se recorrerá por meio de embargos de declaração, recurso usado em casos de omissão, contradição ou obscuridade. A Fazenda Nacional não pode recorrer ao Judiciário após decisão desfavorável na Câmara Superior do Carf.